ESG-raportointi on yrityksen suorituskyvyn ja käytäntöjen julkistamista ja viestintää merkityksellisten ympäristö-, sosiaali- ja hallinto (ESG) tekijöiden osalta. Tämä raportointi on keino, jolla yritys tarjoaa läpinäkyvää ja kattavaa tietoa vaikutuksistaan ympäristöön, suhteistaan eri sidosryhmiin ja käytössä olevista hallintorakenteista. ESG-raportoinnista on tullut olennainen, kun sijoittajat, asiakkaat, työntekijät ja muut sidosryhmät pyrkivät ymmärtämään ja arvioimaan yrityksen kestävyyttä ja eettisiä käytäntöjä.

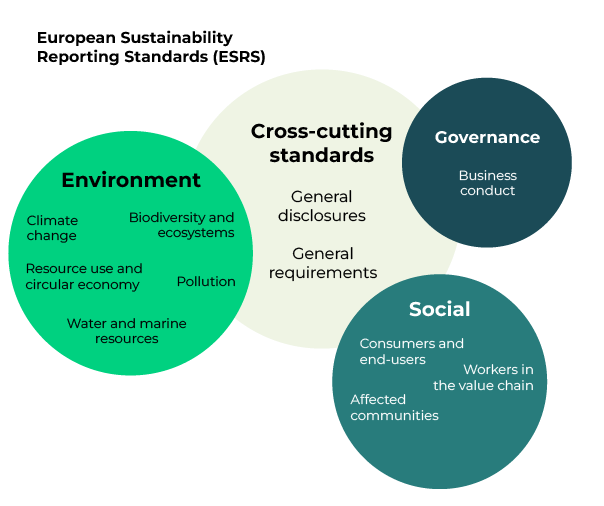

Voimassa oleva yritysten kestävän kehityksen direktiivi (CSRD) standardisoi ja määrittelee kestävän kehityksen raportoinnin. Tätä direktiiviä tukevat eurooppalaiset kestävyysraportointistandardit (ESRS), jotka määrittelevät neljä eri aluetta ja niissä raportoitavat kestävyysasiat.

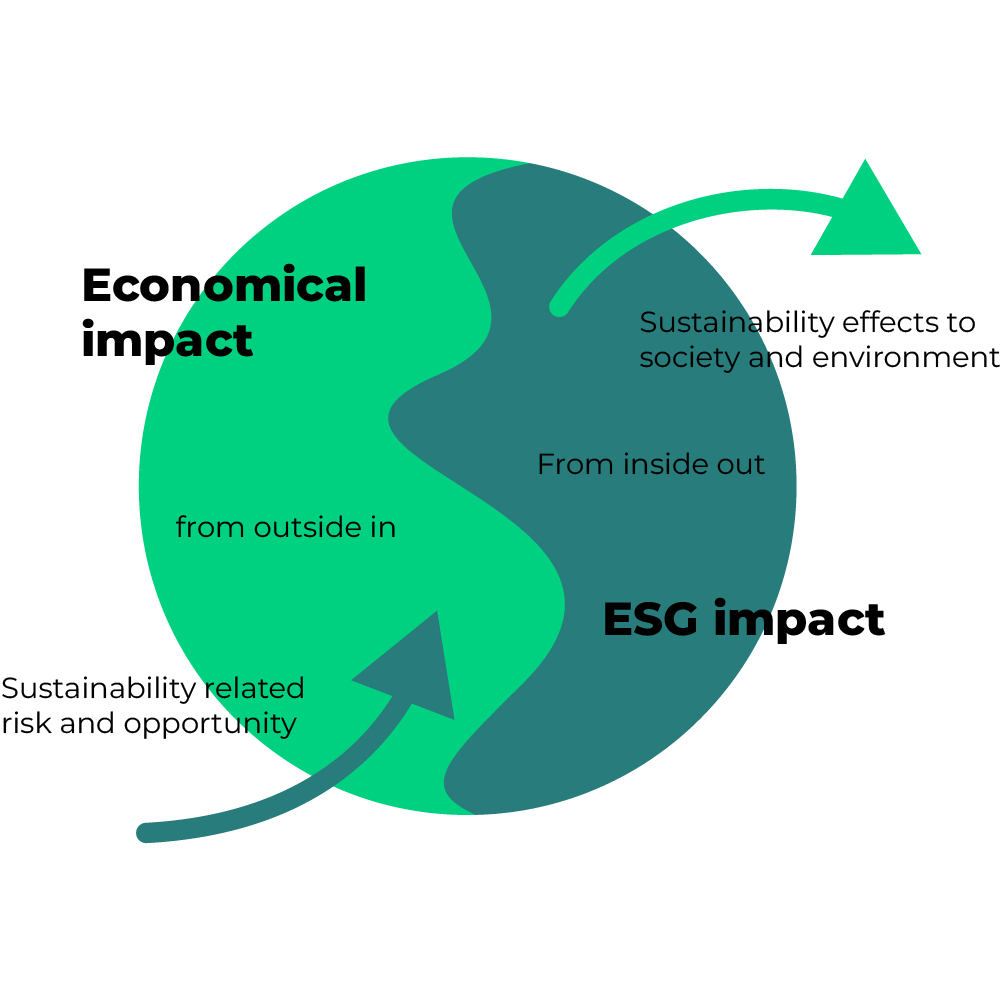

CSRD-direktiivi sisältää myös kaksinkertaisen olennaisuusarvioinnin, joka laajentaa raportointivastuun arvoketjuun, mukaan lukien arvoketjun ylä- ja alavirrat. Tämän seurauksena tiettyjä kriteereitä täyttävien yritysten on lisättävä ei-taloudellinen lausunto raportointiinsa. Raportointivelvollisuus kattaa paitsi taloudellisen suorituskyvyn riskit, jotka vaikuttavat kestävyyteen, myös riskit, jotka vaikuttavat ihmisiin ja ympäristöön.

Vapaaehtoinen kestävyysraportointistandardi listaamattomille pk-yrityksille (VSME) tarjoaa pk-yrityksille yksinkertaistetun ja joustavan tavan raportoida kestävyydestään ilman kohtuutonta byrokratiaa, ja se on ESRS-standardien mukainen.

Vastuullisuusraportoinnin ja yritysvastuun keskeisimpiä periaatteita on kaksoisolennaisuus ja sen määrittely. Uudessa direktiivissä kaksoisolennaisuus ohjaa olennaisuusarviointia. Kaksoisolennaisuuden avulla on mahdollista määrittää yritykselle olennaiset kestävyyden teemat, eli käytännössä myös ne aiheet, joista viestitään kestävän kehityksen raportoinnissa.

Kaksoisolennaisuuden ymmärtäminen on tärkeää vastuullisuusraportin valmistelussa, mutta sitä voidaan käyttää myös yrityksen riskienhallinnan ja vastuullisuusarvioinnin ymmärtämiseen. Kaksoisolennaisuuden analysointi voi synnyttää uusia ideoita tulevaisuuden liiketoimintamahdollisuuksien ideointiin.

Kaksoisolennaisuusanalyysin perustana on ymmärtää, mitkä ovat yrityksen vaikutukset (positiiviset ja negatiiviset) ihmisiin, ympäristöön ja yhteiskuntaan. Vaikutusten arvioimiseksi on tarkasteltava yrityksen koko arvoketjua sekä sen liiketoimintamallia ja strategiaa.

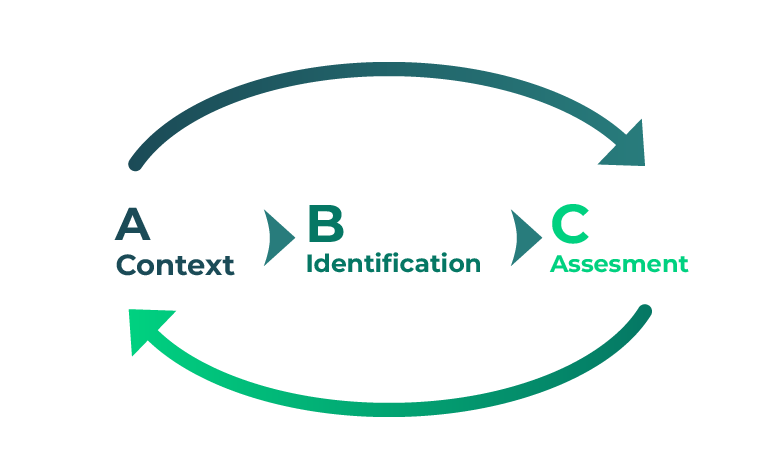

Määrittele, mikä on olennaista organisaatiossasi ja ole selkeä tavoitteidesi ja kohdeyleisösi suhteen.

Tutki jokaista olennaista aihetta ymmärtääksesi sen merkityksen liiketoiminnalle ja sidosryhmille.

Sovella vakavuuskriteereitä määritellyssä vaiheessa B luetteloiduille vaikutuksille.